Per 1 juli 2021 wijzigen de BTW-regels voor verkoop van goederen in de EU. Dit heeft gevolgen voor jou als ondernemer als je producten in andere EU-landen verkoopt. In dit blog gaan wij verder in op wat er precies gaat veranderen. Eerst zullen wij de huidige situatie schetsen en daarna de situatie vanaf 1 juli 2021.

Huidige situatie

Als ondernemer ben je momenteel (Q2 2021) Btw-plichtig in andere EU-landen wanneer een bepaalde omzetdrempel wordt bereikt. Deze omzetdrempel verschilt per EU-land:

- Wanneer de omzet in België meer dan € 35.000 per jaar is dan moet jij je registreren bij de belastingdienst van België en draag je in België 21% BTW af.

- Wanneer de omzet in Duitsland meer dan € 100.000 per jaar is dan moet jij je registreren bij de belastingdienst van Duitsland en draag je in Duitsland 19% BTW af.

- Wanneer de omzet in Spanje meer dan € 35.000 per jaar is dan moet jij je registreren bij de belastingdienst van Spanje en draag je in Spanje 21% BTW af.

Blijf je onder deze land-specifieke omzetdrempel, dan wordt de Nederlandse BTW (21%) berekent en doe je aangifte in Nederland.

Een volledig overzicht van de huidige BTW-drempels per land.

Nieuwe situatie per 1 juli 2021

Bij de nieuwe situatie vanaf 1 juli 2021 is er één omzetdrempel van € 10.000 per kalenderjaar voor alle landen gezamenlijk. Gevolg: als je in het buitenland verkoopt ben je sneller BTW-plichtig in de EU-landen waarin de verkopen plaatst vinden.

- Wanneer in België voor € 7.500 wordt verkocht én in Duitsland voor € 5.000 per kalenderjaar, wordt er in totaal voor € 12.500 in EU-landen verkocht:

- Er zal 21% BTW over € 7.500 moeten worden afgedragen in België

- Er zal 19% BTW over € 5.000 moeten worden afgedragen in Duitsland

Let Op: Voor de 2e helft van 2021 geldt een omzetdrempel van € 10.000 en in de daaropvolgende jaren geldt een drempelbedrag van € 10.000 per jaar. Heb je bijvoorbeeld in Q1 en Q2 van 2021 voor € 10.000 verkocht in België, en in Q3 en Q4 voor € 7.500 in België (en geen omzet in andere EU-landen behaald), dan kan dit jaar nog “gewoon” de Nederlandse BTW worden berekend en doe je aangifte in Nederland over de verkopen in België. Maar wanneer in 2022 eenzelfde omzet van € 17.500 in België wordt behaald, dan moet er wél BTW worden afgedragen in België.

Hoe BTW-aangifte doen?

Hiervoor zijn 2 mogelijkheden:

- Lokaal per lidstaat: Per EU-lidstaat waarin verkopen plaats vinden wordt apart de BTW-aangifte gedaan. Hoe en waar dit moet worden gedaan verschilt per EU-land. Wanneer er in 1 of 2 andere EU-landen wordt verkocht is dit nog wel te doen, maar bij verkopen in meerdere EU-landen is optie 2 handiger.

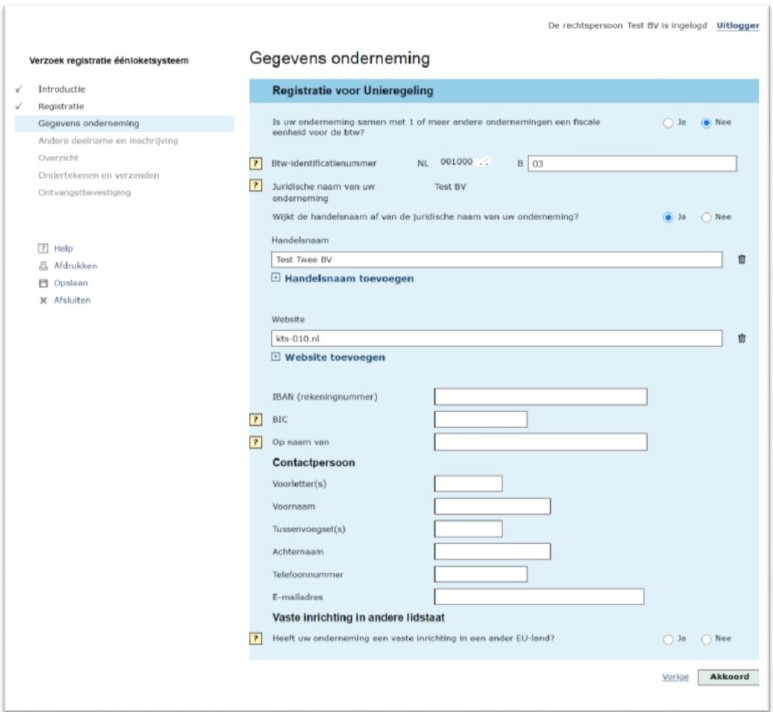

- Centraal in Nederland: Met de zogenoemde “Unieregeling” wordt de BTW-aangifte van verkopen binnen de hele EU geregeld via “Mijn Belastingdienst Zakelijk“. Dit gaat dan via het “eenloketsysteem” binnen de Belastingdienst. De verschuldigde btw geeft de klant aan via het éénloketsysteem en wordt afgedragen aan de Nederlandse Belastingdienst. De Belastingdienst betaalt de btw vervolgens door aan desbetreffende EU-landen waarin verkopen zijn gerealiseerd. LET OP: de klant dient zich vóór 1 Juli 2021 te registreren om gebruik te maken van dit eenloketsysteem. Registratie gaat als volgt:

- Log in bij “Mijn Belastingdienst Zakelijk” en ga naar “registratie eenloketsysteem aanvragen”

- Vul de gevraagde gegevens van de onderneming in

- Verzend het formulier. Er kan nu per 1 juli 2021 gebruik worden gemaakt van dit eenloketsysteem. Bij het gebruikmaken van de Unieregeling doet de klant één keer per kwartaal aangifte via dit eenloketsysteem.

- Log in bij “Mijn Belastingdienst Zakelijk” en ga naar “registratie eenloketsysteem aanvragen”

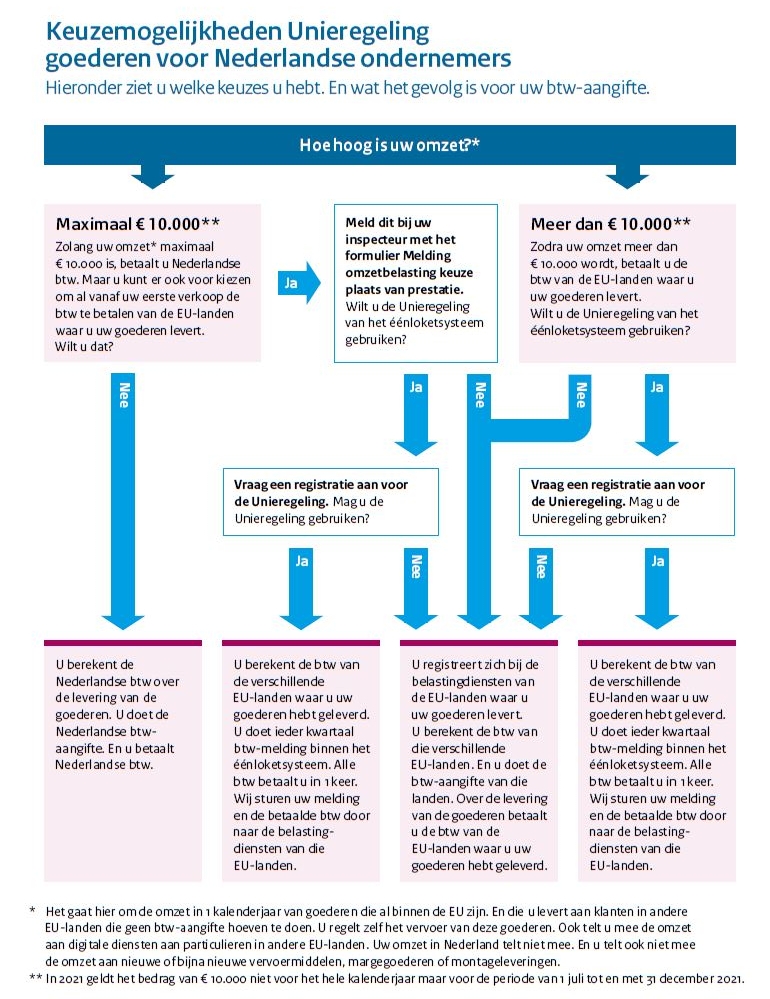

Bepaal wat voor jou van toepassing is

Om het iets makkelijker te maken om te bepalen wat voor jou van toepassing is (wel of geen BTW in ander EU-landen afdragen, wel of geen gebruik maken van de Unieregeling) kan onderstaand schema gebruikt worden.

Stroomschema keuzemogelijkheid Unieregeling